Podatek od nieruchomości - nowe stawki w 2024

Średnia ocen 4/5 na podstawie 97 głosów

:format(jpg)/articles/gallery/image/2254/podatek-od-nieruchomosci-nowe-stawki_d3a881.jpg)

Podatek od nieruchomości ustala organ podatkowy właściwy dla miejsce położenia przedmiotu opodatkowania. Ile wynosi podatek od nieruchomości w 2024 roku? Czym jest podatek od sprzedaży i zakupu nieruchomości? Kogo obowiązuje? Wyjaśniamy.

Z tego artykułu dowiesz się m.in.:

- kto ustala wysokość podatku od nieruchomości i na jakich zasadach;

- ile wynosi podatek od nieruchomości 2024;

- co jest przedmiotem opodatkowania i kto musi zapłacić podatek;

- jakie są maksymalne stawki podatku od nieruchomości w 2024 r.

Podatek od nieruchomości 2024

W porównaniu z 2023 r. podatek od nieruchomości uległ znacznym zmianom. Maksymalne stawki podatkowe są w 2024 r. o 15 procent wyższe niż w roku ubiegłym. W związku z tym właściciele nieruchomości muszą się liczyć z większymi obciążeniami podatkowymi. Wysokość podatku od nieruchomości jest ustalana przez odpowiednie organy podatkowe w gminach oraz miastach. W głównej mierze zależy od rodzaju nieruchomości, powierzchni gruntów czy metrażu budynków i lokali. Istotny wpływ na jego wysokość ma również wskaźnik wzrostu cen oraz usług.

Zgodnie z obwieszczeniem Ministra Finansów podatek od nieruchomości w 2024 r. w przypadku gruntów:

- związanych z działalnością gospodarczą wynosi maksymalnie 1,34 zł za 1 metr kwadratowy

- dla pozostałych - 0,71 zł/m2;

Podatek od nieruchomości w 2024 r. dla budynków:

- dla budynków mieszkalnych – nie może być wyższy niż 1,15 zł za 1 metr kwadratowy powierzchni użytkowej

- dla budynków związanych z działalnością gospodarczą 33,10 zł/m2

- w przypadku pozostałych stawki mogą sięgać - 11,17 zł/ m2

Dla porównania w 2023 podatek wynosił odpowiednio:

- związanych z prowadzeniem działalności gospodarczej, bez względu na sposób zakwalifikowania w ewidencji gruntów i budynków – 1,16 zł za m kw. (w 2022 r. – 1,03 zł)

- pod wodami powierzchniowymi stojącymi lub wodami powierzchniowymi płynącymi jezior i zbiorników sztucznych – 5,79 zł za 1 ha powierzchni (w 2022 r. – 5,17);

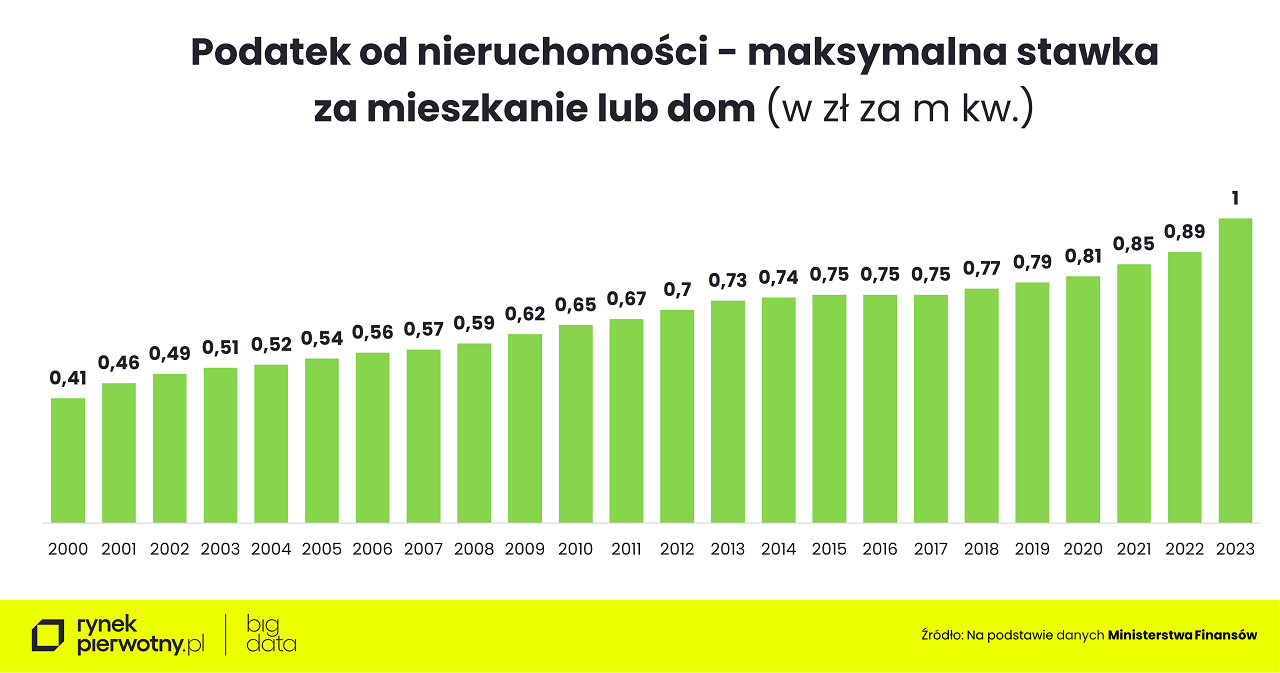

- pozostałych, w tym zajętych na prowadzenie odpłatnej statutowej działalności pożytku publicznego przez organizacje pożytku publicznego – 0,61 zł za m kw. (w 2022 r. – 0,54 zł);

- niezabudowanych objętych obszarem rewitalizacji, o którym mowa w ustawie z dnia 9 października 2015 r. o rewitalizacji, i położonych na terenach, dla których miejscowy plan zagospodarowania przestrzennego przewiduje przeznaczenie pod zabudowę mieszkaniową, usługową albo zabudowę o przeznaczeniu mieszanym obejmującym wyłącznie te rodzaje zabudowy, jeżeli od dnia wejścia w życie tego planu w odniesieniu do tych gruntów upłynął okres 4 lat, a w tym czasie nie zakończono budowy zgodnie z przepisami prawa budowlanego – 3,81 zł za m kw. (w 2022 r. – 3,40 zł);

podatek od budynków i ich części:

- mieszkalnych – 1,00 zł za m kw. powierzchni użytkowej (w 2022 r. – 0,89 zł);

- związanych z prowadzeniem działalności gospodarczej oraz od budynków mieszkalnych lub ich części zajętych na prowadzenie działalności gospodarczej – 28,78 zł za m kw. powierzchni użytkowej (w 2022 r. – 25,74 zł);

- zajętych na prowadzenie działalności gospodarczej w zakresie obrotu kwalifikowanym materiałem siewnym – 13,47 zł za m kw. powierzchni użytkowej (w 2022 r. – 12,04 zł);

- związanych z udzielaniem świadczeń zdrowotnych w rozumieniu przepisów o działalności leczniczej, zajętych przez podmioty udzielające tych świadczeń – 5,87 zł za m kw. powierzchni użytkowej (w 2022 r. – 5,25 zł);

- pozostałych, w tym zajętych na prowadzenie odpłatnej statutowej działalności pożytku publicznego przez organizacje pożytku publicznego – 9,71 zł za m kw. powierzchni użytkowej (w 2022 r. – 8,68 zł);

- od budowli – 2% ich wartości określonej na podstawie art. 4 ust. 1 pkt 3 i ust. 3–7.

Ile w poszczególnych miastach wynoszą stawki podatku na 2024 rok?

Maksymalne stawki podatków od nieruchomości zmieniają się w Polsce co roku, są one waloryzowane na podstawie wskaźnika inflacji z pierwszego półrocza z poprzedniego roku. O górnych granicach kwot decyduje Ministerstwo Finansów i ogłasza je w dzienniku urzędowym Monitor Polski. Należy jednak zaznaczyć, że to nie MF decyduje o wysokości pobieranych kwot. Jest to zadanie samorządu. W jego kompetencji znajduje się decyzja o tym, czy pobierać najwyższą możliwą kwotę, czy też nie.

Mimo tej dobrowolności we wszystkich miastach wojewódzkich podjęto decyzje o podniesieniu podatków od nieruchomości. W 2024 roku stawki poszły w górę przeciętnie o blisko 15%.

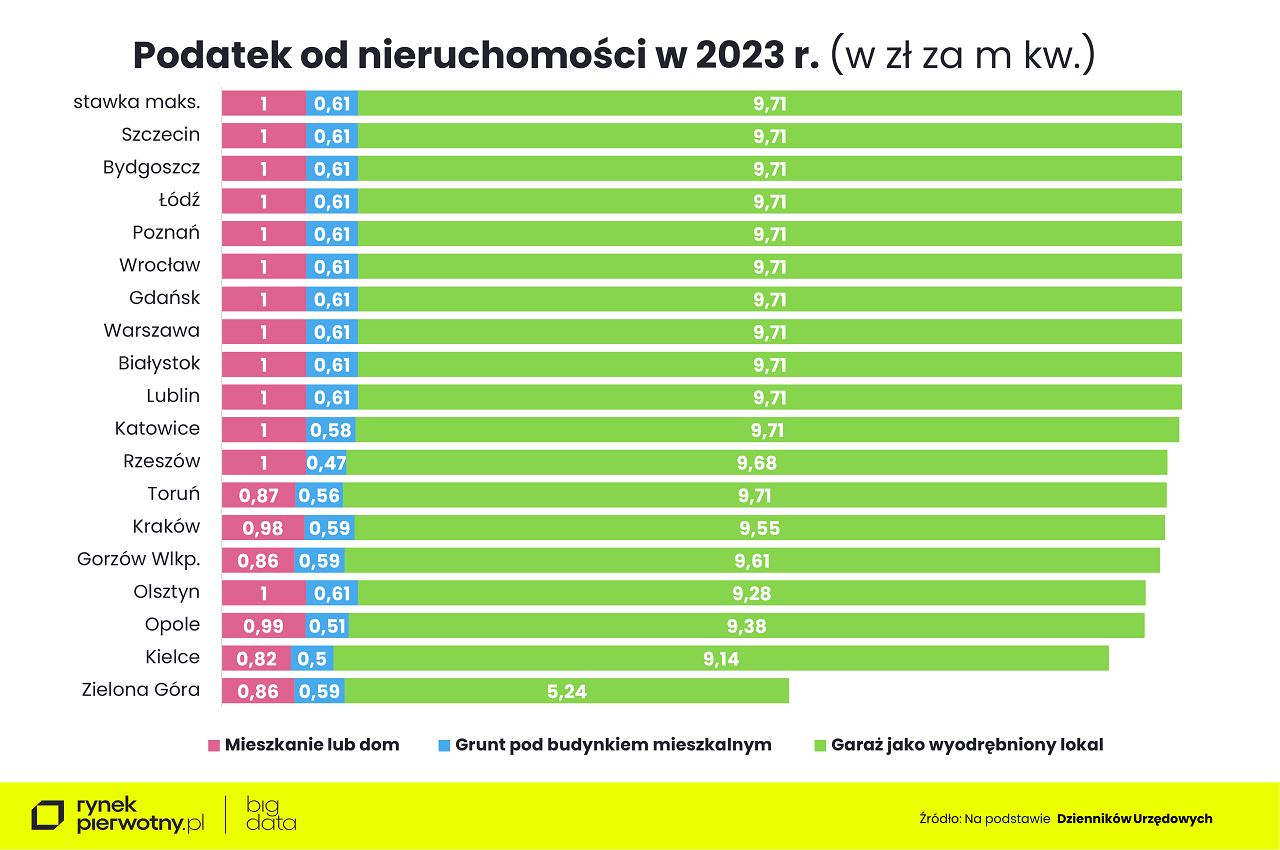

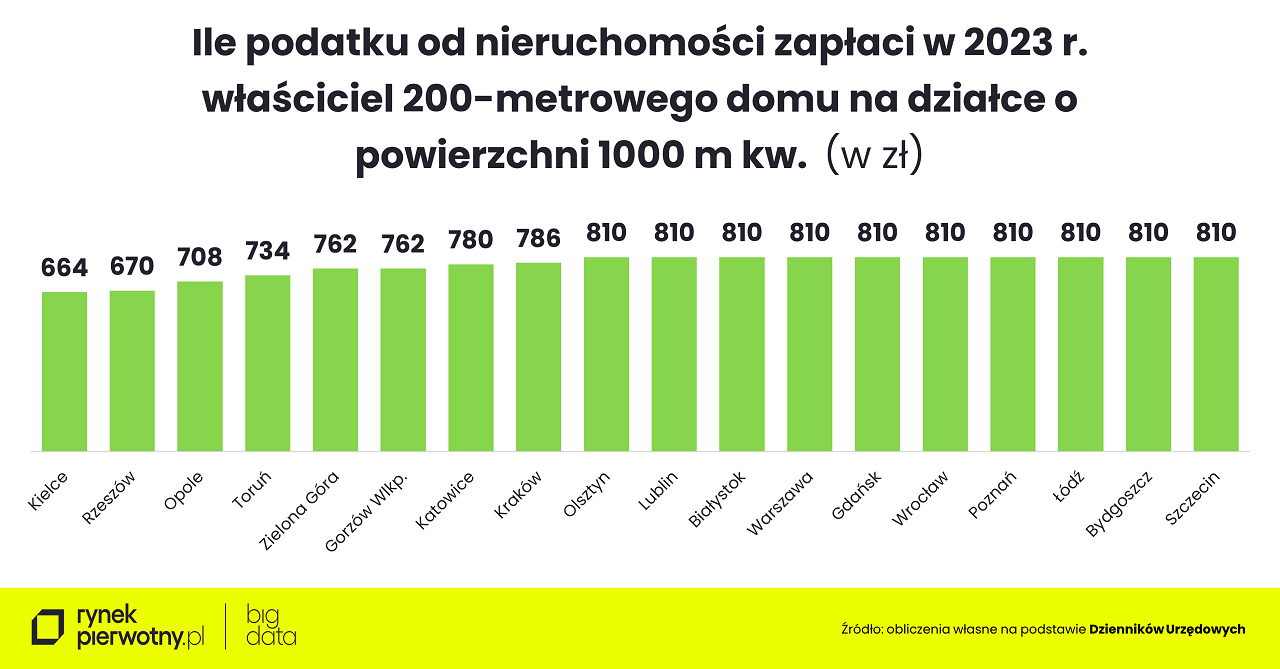

Które miasta zdecydowały się na zastosowanie maksymalnych stawek? W bieżącym roku największy podatek od nieruchomości zapłacą mieszkańcy Szczecina, Bydgoszczy, Łodzi, Poznania, Wrocławia, Gdańska Warszawy, Białegostoku i Lublina.

Zobacz najnowsze oferty domów i mieszkań w Warszawie

Minimalnie mniej podatku od nieruchomości w 2024 r. zapłacą mieszkańcy Olsztyna, Krakowa, Rzeszowa, Torunia, Krakowa, Gorzowa Wielkopolskiego, Opola, Kielc i Zielonej Góry.

Co ciekawe, najniższy podatek od nieruchomości zapłacą mieszkańcy Kielc, gdzie stawka za mieszkanie lub dom jest przeszło o jedną piątą niższa od maksymalnej. W przypadku budynków mieszkalnych podatek od nieruchomości w stolicy województwa świętokrzyskiego wynosi 0,82 zł, a za grunty związane z działalnością gospodarczą 1,01 zł.

Zobacz najlepsze oferty mieszkań i domów w województwie świętokrzyskim

Jak obliczyć podatek od nieruchomości?

Całkowita wysokość podatku od nieruchomości będzie uzależniona od kilku czynników, m.in. tego:

- czy na gruncie znajduje się budynek trwale z nim związany,

- czy część lub całość tego budynku została przeznaczona na prowadzenie działalności gospodarczej.

Z najprostszą sytuacją mamy do czynienia w momencie, gdy ktoś jest jedynie właścicielem gruntu - wystarczy że pomnoży wysokość stawki (ogłoszonej przez radę gminy lub miasta) przez liczbę metrów kwadratowych.

Sytuacja komplikuje się jednak, gdy ktoś jest właścicielem budynku jednorodzinnego. Konieczne jest obliczenie wysokości zobowiązania za sam grunt, a także - osobno - za sam budynek. Potem należy zsumować obie kwoty. Jeszcze gorzej, jeśli część tego budynku została przeznaczona na działalność gospodarczą - w takiej sytuacji należy de facto stosować trzy różne stawki podatku od nieruchomości dla każdej z powierzchni.

Warto jednak pamiętać, że w przypadku osób fizycznych kwotę podatku i tak wylicza gmina, która jest zobowiązana do przekazania właścicielowi nieruchomości stosownej decyzji.

Do kiedy trzeba zapłacić podatek od nieruchomości?

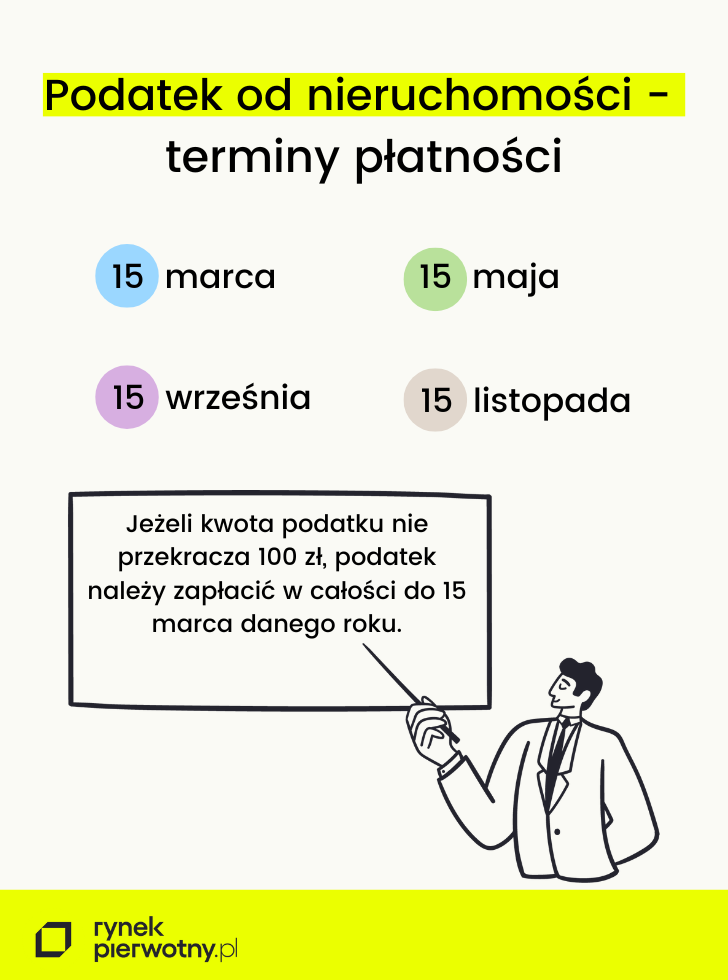

Podatek od nieruchomości można zapłacić cały jednorazowo lub w czterech ratach. Są one proporcjonalne do czasu trwania obowiązku podatkowego. Termin płatności pierwszej raty podatku od nieruchomości w przypadku osób fizycznych minął 15 marca 2024 r. Kolejne terminy płatności rat podatku od nieruchomości przypadają na 15 maja, 15 września i 15 listopada. Niektórzy podatnicy muszą zapłacić od razu całość podatku. Jeśli kwota należności nie przekracza 100 zł, płatność powinna być dokonana jednorazowo (art. 6 ust. 11a u.p.o.l.).

W przypadku osób fizycznych wysokość zobowiązania podatkowego ustala organ podatkowy (wójt, burmistrz lub prezydent miasta) właściwy ze względu na miejsce położenia nieruchomości. Z kolei pozostali podatnicy ustalają wysokość podatku samodzielnie na podstawie przepisów.

Uwaga! Jeżeli podatnik otrzyma decyzję po terminie płatności raty podatku od nieruchomości, musi zapłacić ratę w ciągu 14 dni od odebrania decyzji ustalającej wysokość podatku.

Należy jednocześnie pamiętać, że jeśli nieruchomość lub obiekt budowlany stanowi współwłasność (lub znajduje się w posiadaniu) jednocześnie osoby fizycznej oraz osoby prawnej czy jednostki organizacyjnej nieposiadającej osobowości prawnej, to osoba fizyczna opłaca podatek na zasadach obowiązujących osoby prawne. To z kolei oznacza, że nie otrzymuje decyzji z rady gminy lub rady miasta o wysokości podatku. W takiej sytuacji osoba fizyczna składa deklarację na podatek tak samo jak osoba prawna.

Gdzie zapłacić podatek od nieruchomości?

Płatności podatku od nieruchomości można dokonać w kilku miejscach – stacjonarnie lub zdalnie. Podatek od nieruchomości należy zapłacić albo w kasie gminy lub miasta (odpowiednim dla lokalizacji nieruchomości), albo przelewem (np. przez internet) na rachunek bankowy gminy/miasta lub u inkasenta – czyli osoby, którą wyznaczyła gmina/miasto.

Podatek od nieruchomości - ogólne zasady

Nie wszyscy wiedzą, że oprócz podatku od kupna mieszkania należy jeszcze opłacić podatek od nieruchomości. To tzw. podatek lokalny - do jego płacenia są zobowiązani wszyscy właściciele nieruchomości. Nieruchomość lub obiekt budowlany stanowi - zgodnie z przepisami Kodeksu cywilnego - grunt, budynek trwale związany z gruntem lub części takich budynków, jeżeli na mocy przepisów szczególnych stanowią odrębny od gruntu przedmiot własności.

Ustawa - podatek w aspekcie prawnym

Kwestię podatku od nieruchomości reguluje ustawa z dnia 12 stycznia 1991 r. o podatkach i opłatach lokalnych. Wysokość stawek podatku od nieruchomości ustala - w drodze uchwały w sprawie określenia wysokości stawek podatku od nieruchomości - rada gminy lub miasta. Jednocześnie jednak, zgodnie z ustawą o podatkach i opłatach lokalnych, stawki te nie mogą być wyższe niż górne granice stawek kwotowych na dany rok podatkowy.

Maksymalne stawki corocznie ulegają bowiem zmianie - pod uwagę brany jest przy tym wskaźnik cen towarów i usług konsumpcyjnych. Górne granice stawek podatku od nieruchomości - w drodze obwieszczenia, w Dzienniku Urzędowym Rzeczypospolitej Polskiej "Monitor Polski" - ogłasza minister finansów.

Należy pamiętać, że obowiązek podatkowy powstaje od pierwszego dnia miesiąca następującego po miesiącu, w którym doszło do wystąpienia okoliczności uzasadniających powstanie obowiązku podatkowego. Tym samym, aby obowiązek podatkowy powstał, najpierw konieczne jest np. nabycie nieruchomości czy stanie się jej współwłaścicielem lub właścicielem (np. jeśli była to darowizna).

Oprócz tego na podatnikach podatku od nieruchomości ciąży obowiązek składania informacji o nieruchomościach. W terminie 14 dni od dnia wystąpienia okoliczności uzasadniających powstanie albo wygaśnięcie obowiązku podatkowego osoby fizyczne muszą złożyć informację o nieruchomościach i obiektach budowlanych (IN-1). Osoby prawne składają deklaracje na podatek od nieruchomości. Odpowiednich deklaracji i informacji udziela się właściwemu organowi podatkowemu.

Biuletyn Informacji Publicznej urzędu miasta lub gminy powinien umożliwiać podatnikom przygotowanie i złożenie informacji na podatek od nieruchomości elektronicznie. Dokumenty wypełnione w sposób tradycyjny (na papierowym formularzu) przyjmuje również urząd miasta lub urząd gminy.

Kto płaci podatek od nieruchomości?

Zgodnie z przepisami, podatek od nieruchomości dotyczy:

- właścicieli nieruchomości lub obiektów budowlanych,

- posiadaczy samoistnych nieruchomości lub obiektów budowlanych,

- użytkowników wieczystych gruntów.

Podatnicy podatku od nieruchomości to również posiadacze nieruchomości lub ich części stanowiących własność Skarbu Państwa, lub jednostki samorządu terytorialnego, jeżeli posiadanie to wynika z umowy zawartej z właścicielem, Agencją Nieruchomości Rolnych lub z innego tytułu prawnego ( z wyjątkiem posiadania przez osoby fizyczne lokali mieszkalnych niestanowiących odrębnych nieruchomości), ewentualnie - jeśli nieruchomość lub obiekt jest bez tytułu prawnego.

To, co jest istotne, to fakt, że jeżeli przedmiot opodatkowania znajduje się w posiadaniu samoistnym, obowiązek podatkowy ciąży jedynie na posiadaczu samoistnym. Jeśli z kolei nieruchomość albo obiekt budowlany stanowią współwłasność dwóch lub więcej osób (albo podmiotów), obowiązek podatkowy ciąży solidarnie na wszystkich współwłaścicielach lub posiadaczach.

Opodatkowaniu podatkiem od nieruchomości nie podlegają z kolei użytki rolne i lasy - z wyłączeniem części zajętych na prowadzenie działalności gospodarczej. Właściciele tych terenów są jednak zobowiązani do złożenia deklaracji na podatek rolny lub deklaracji na podatek leśny.

Oprócz tego opodatkowaniu nie podlegają też m.in. nieruchomości będące własnością innych państw czy organizacji międzynarodowych (pod warunkiem wzajemności), grunty pod wodami powierzchniowymi płynącymi (z wyjątkiem gruntów pod jeziorami i zbiornikami sztucznymi), grunty pod wodami morskimi, grunty zajęte pod pasy drogowe dróg publicznych, a także - nieruchomości lub ich części zajęte na potrzeby organów jednostek samorządu terytorialnego.

Komu przysługuje zwolnienie z podatku?

Ustawa przewiduje również zwolnienia z podatku od nieruchomości. Objęte są nimi m.in.:

- budynki gospodarcze lub ich części służące działalności leśnej lub rybackiej, budynki położone na gruntach gospodarstw rolnych i służące wyłącznie działalności rolniczej, a także budynki lub ich części zajęte na prowadzenie działów specjalnych produkcji rolnej,

- grunty i budynki wpisane do rejestru zabytków,

- grunty i budynki we władaniu muzeów rejestrowanych,

- nieruchomości znajdujące się w rezerwatach przyrody lub parkach narodowych, o ile służą osiąganiu celów z zakresu ochrony przyrody,

- grunty, budynki lub ich części zajęte przez stowarzyszenia prowadzące działalność w zakresie oświaty, wychowania, nauki i techniki, kultury fizycznej i sportu wśród dzieci i młodzieży,

- grunty, altany działkowe i obiekty gospodarcze o powierzchni zabudowy do 35 mkw. oraz budynki stanowiące infrastrukturę ogrodową,

- publiczne i niepubliczne jednostki organizacyjne objęte systemem oświaty oraz prowadzące je organy, w zakresie nieruchomości zajętych na działalność oświatową

- żłobki i kluby dziecięce, a także publiczne i niepubliczne jednostki organizacyjne prowadzące działalność oświatową,

- instytuty badawcze i przedsiębiorcy o statusie centrum badawczo-rozwojowego.

Warto jednocześnie podkreślić, że rada gminy może również wprowadzić inne zwolnienia od podatku od nieruchomości. Na takie zdecydowały się m.in. władze Kalisza i Katowic. Właściciele nieruchomości, na których dachach zostaną posadzone rośliny wieloletnie lub przynajmniej na jednej ze ścian zostaną umieszczone pnącza zakorzenione w ziemi lub ogrody wertykalne, unikną opłaty podatku w obu miastach.

Z tego względu dobrze śledzić stronę gminy czy Biuletyn Informacji Publicznej Urzędu Miejskiego (jeśli nieruchomość znajduje się na terenie miasta).

Podatek od sprzedaży nieruchomości: ile wynosi w 2024 r.?

Podatek od sprzedaży nieruchomości muszą zapłacić nie tylko właściciele mieszkań i domów. Taki obowiązek spoczywa również na osobach prywatnych, które sprzedały grunty, budynki gospodarcze oraz pozostałe obiekty.

Jaki podatek od sprzedaży mieszkania, domu i działki obowiązuje w 2024 roku? Sprawdź stawki

Zgodnie z obowiązującymi przepisami, właściciel nieruchomości może zostać obciążony 19-procentowym podatkiem od zysku. Wiele zależy od tego, jak dużo czasu minęło między nabyciem a sprzedażą mieszkania. Podatek od sprzedaży nieruchomości (19%) trzeba zapłacić w sytuacji, gdy sprzedaż nastąpiła przed upływem 5 lat od nabycia lub jej wybudowania.

Podatek od zakupu nieruchomości: ile wynosi w 2024 r.?

Kto musi zapłacić podatek od zakupu nieruchomości? Z takiego obowiązku zwolnione są jedynie osoby fizyczne, które kupują swoje pierwsze mieszkanie lub dom. Ile wynosi maksymalna stawka podatku w 2024 roku dla właścicieli nieruchomości? Podatek PCC od nieruchomości musi zapłacić właściciel drugiego i kolejnego lokalu mieszkalnego. Co do zasady wynosi 2%. W przypadku zakupu co najmniej 6 mieszkań stanowiących odrębne nieruchomości w jednym lub kilku budynkach wybudowanych na tym samym gruncie, kupujący jest zobligowany do zapłaty podatku podatku PCC w wysokości 6%.

Ile wynosi podatek od wynajmu nieruchomości w 2024 r.?

Jeśli chodzi o najem prywatny i podatek od wynajmu nieruchomości, to obowiązuje 8,5% przy przychodach z najmu do 100 000 zł w skali roku. W przypadku kwoty zysku w wysokości 150 000 zł, właściciel mieszkania przy swoim rozliczeniu odprowadzi 8,5% od kwoty 100 000 zł oraz 12,5% od pozostałych 50 000 złotych

Podatek od nieruchomości w 2024 roku: podsumowanie

Podatek od nieruchomości jest tzw. podatkiem lokalnym, którego wysokość ustala gmina - przy uwzględnieniu obwieszczenia ministra finansów w sprawie maksymalnych stawek podatku. Od kilku lat można zaobserwować, że gminy coraz chętniej ustalają najwyższe możliwe stawki dla budynków mieszkalnych i związanych z działalnością gospodarczą - i można się spodziewać, że ten trend się utrzyma.

Dziennikarka, redaktorka, copywriterka. Specjalizuje się w tematyce nieruchomości mieszkaniowych i komercyjnych oraz aranżacji wnętrz. Z portalem RynekPierwotny.pl i GetHome.pl współpracuje od 2019 roku.

Subskrybuj rynekpierwotny.pl w Google News

PODZIEL SIĘ:

KATEGORIE:

:format(jpg)/articles/gallery/image/9412/jak-urzadzic-mieszkanie-wspierajace-dobrostan_a6063e.jpg)

:format(jpg)/articles/gallery/image/12297/shutterstock_727770814_1_salon_kuchnia_7ca7c4.jpg)

:format(jpg)/articles/gallery/image/9157/8e7290.jpg)

:format(jpg)/articles/gallery/image/11934/styl-modern-classic_ef25cd.jpg)